环境税

环境税无论能向公共事业部门提供多少常规收入,都会影响纳税人的行为,让他们意识到自己的活动对生物多样性、自然资源和健康产生的负面影响。环境税围绕约束性、劝阻性和激励性措施展开。措施的多样性凸显了税收制度在保护环境方面的重要作用。

1.环境税的基础是什么

[来源:Philippe Alès[GFDL (http://www.gnu.org/copyleft/fdl.html)) 或 CC BY-SA 4.0 (https://creativecommons.org/licenses/by-sa/4.0)], 维基共享资源]

税收的主要目的是为国家提供稳定和可预测的收入。当涉及到环境问题时,税收体现了其特殊性。环境税配备了旨在改变纳税人行为的特定经济和金融工具。因此,生态税不仅仅是为了保证国家预算资源而向公民强制征税,它通过限制浪费,减少能源消耗,减少工厂运营或运输过程产生的污染物排放,鼓励公民保护水资源、土壤、空气和自然(图1)。除了用于常规监管,税收工具还促使纳税人在经济层面考虑其行为对环境造成的影响。

1.1.外部效应内部化

Pigou [1]认为,外部效应内部化理论基于这样的一种观察,即如果不考虑环境成本,由市场力量确定的商品价格并不能反映其总的生产成本。计算总生产成本时需要将预防和污染成本纳入公司生产成本中。一项活动对环境的外部影响也会受到货币估值的影响,并对公司的资产负债表产生影响。

外部效应内部化并不能完全适用于实践。从实践的角度看,很难让污染者承担其活动对环境造成的所有后果,因为其造成的社会成本无法准确衡量(受害者难以确定,环境容纳能力不同)。因此,我们的目标是根据污染活动对社会的成本效益分析,寻求最佳的内部化水平。征税是达到这一水平的最简单有效的手段,也是确保在污染成本和预防成本之间达到最佳平衡的手段。

为了解释这一理论,N. Caruana[2]以经销商的汽车价格为例,指出与汽车生产(制造过程中的污染、部分体现在销售价格中的某些原材料的稀缺性等)、使用(未考虑内燃机的污染排放、生产电动汽车能源的工厂的污染排放、噪音和拥堵带来的不便、公共道路的老化、引发的公共健康问题等)和消失(销毁或回收过程中的污染、回收成本、最终废弃物等)相关的“隐性成本”。

1.2.污染者付费原则

图2. 《环境宪章》第4条引入了“谁污染谁付费”的概念。

[来源:© 生态与可持续发展部,https://www.ecologique-solidaire.gouv.fr/]

这一原则由经济合作与发展组织(OECD)于1972年提出,1992年《里约宣言》采纳这一原则,随后被载入《环境法》第110-1条和2004年《环境宪章》第4条[3]。根据《环境法》第110-1条,“依据污染者付费原则,预防、减少和控制污染的措施所产生的费用必须由污染者承担”。《环境宪章》第4条规定,“在法律规定的条件下,每个人都应为补救其对环境造成的损害做出贡献”(图2)。

污染者付费原则包括预防部分,即向经济行为者收取事故预防措施的费用。此外还包括恢复部分,即在灾难发生后,将与清理和恢复现场相关的费用纳入其中。在这两种情况下,内部化只是其中一部分,因为只向污染者收取合理措施的费用。

税收应用了这一原则,将水污染控制、废物收集、处理和温室气体排放到大气中的成本纳入其中(参见“被人类活动干扰的碳循环”)。这些不同的环境影响因其具体问题而需要特定的金融工具。因此,需要实施多项税收措施:税收、收费、排污许可证和补贴。每种税收工具都能够通过强制或鼓励经济行为者减少污染和危害,从而应对环境问题。

2.有哪些不同类型的税收工具?

税收工具原则上以约束为基础,以禁止或授权行为的规范和规则的形式体现。因此,纳税人要缴纳法律规定的税款和费用[4]。原则上,这种限制性税收制度具有明确的预算目标:其目的是提供公共资金,以便能够为公共实体的支出提供资金[5]。其目的不是为了指导纳税人的行为。不过,其收益可用于环保行动。例如,环境与能源管理署(ADEME)所受益的反污染税就属于这种情况。

环境税由“所有以促进环境保护为目标而制定的税收工具”组成的。(……)这一目标可以通过三种方式实现:通过震慑使用特定污染产品的行为;通过鼓励有利于环境的行动;或将收集到的款项用于保护环境和资源。因此,这三种方式体现形式为反污染税(TGAP)、更高的税率、税收支出(豁免财产税、加速折旧)或税收的目的不是提供指导,但其收益可以为保护行动提供资金[6]。这种税收可以具有行为目的,其目的是“通过增加税收成本来引导纳税人的选择”[7]。通过对化石燃料的二氧化碳排放按比例征税,气候能源税为这一方法做出了贡献。

同时,这种行为税的特点是具有激励性。之所以称之为积极激励措施,是因为它引导经济行为者采取有利于环境的行动。因此,为了促进节能,2015 年《财政法》引入了税收减免措施,对那些为改善主要住宅的能源性能而工作的家庭给予减免。

为此制定的税收措施种类繁多,确保了受益不断增加[8],这些措施主要以能源、运输、污染和自然资源为基础,将主要的环境问题考虑在内(能源、气候变化、生物多样性、污染和自然资源的消耗)。因此,除了分配给环境支出的税收外,税收和收费还与税收制度中日益重要的抑制性和激励性措施(污染许可证、补贴和激励性定价)相结合。这些税收工具可分为以下五类:

化石燃料的征税

水污染税和使用税

排污许可证

补助金和补贴

激励性定价

2.1.对化石燃料的使用征税

[来源:Didier Duforest[GFDL(http://www.gnu.org/copyleft/fdl.html) 或 CC BY-SA 4.0 (https://creativecommons.org/licenses/by-sa/4.0)], 维基共享资源]

化石燃料的使用(图3)受到强制性征税,税基[9]则是污染产品。该税收向经济行为者表明了其行为的代价。其理论上讲,征税额等同于所产生污染的社会成本。然而,税收的约束性并不能掩盖其激励性。因为污染者会被鼓励减少污染,从而尽可能降低税收成本。税收的有效性与税率有关。如果税率较低,污染者就会缴纳税款,而不是为环保作出努力。然而,由于大多数情况下公民对税收的认识有限,因此税率不能太高。

环境税主要基于与使用化石燃料相关的能源消耗,近年来已发展到包括温室气体(GHG)排放,从而为碳定价。除了1990年代制定的一般反污染物税 (TGAP),包括针对空气污染、废弃物和污染设施(归类为环境保护的设施)征收的几种环境税之外,还制定了能源税以应对全球变暖,促进节能和使用温室气体排放量最低的能源。

碳税的引入备受争议。在 2010 年最初的财政法中,对这一制度进行了首次尝试。然而,宪法委员会被要求核实该法律是否符合宪法。[10] 经审查与碳税有关的条款后,宣布其不符合宪法规定。宪法委员会认为碳税规定了大量免税条款,因此违反《人权和公民权利宣言》第13条规定的税前平等原则。

[来源:Jacques Joyard,数据来源:studylibfr.com、Les Echos、actu-environnement.com]

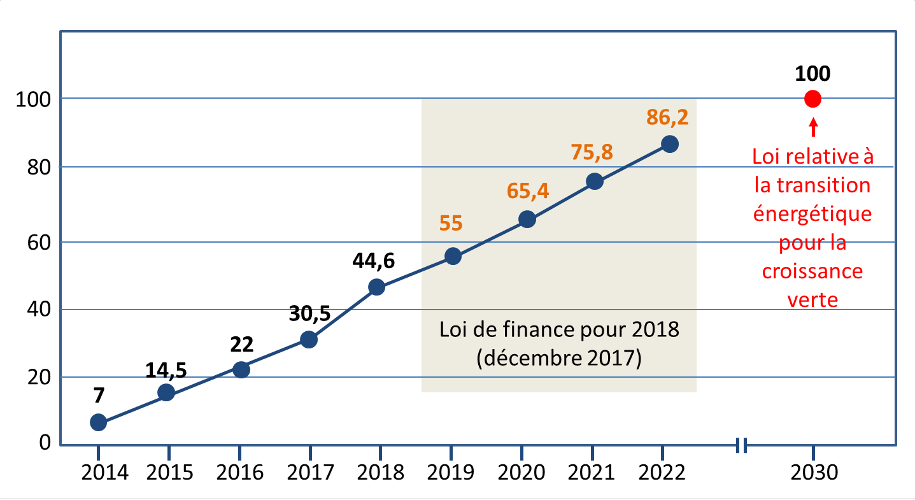

取而代之的是,2014年的初始财政法(第32条)制定了气候能源贡献税 (CCE)。它是纳税人在购买能源时应缴纳的化石燃料国内消费税(ICT)的“碳成分”。其金额取决于碳价格,2016年为每吨20欧元。根据2015年8月17日《绿色增长能源转型法》和2018年《财政法》,预计到2030年将逐渐增加至每吨100欧元。

由于该制度提供了全部或部分豁免,尤其涉及欧洲共同体排放交易系统(见下文2.3)所涵盖的设施,以及被视为脆弱或受国际竞争影响的某些经济部门(特别是公路运输运营商、公共交通和出租车运营商、内河货运、旅游航空以外的航空运输、农业运营商、渔业和游艇以外的海上航行),因此应全面看待该制度的有效性。这些免征的国内消费税(ICT)是破坏环境的主要补贴来源。这说明了政府在希望减少这些补贴时所面临的困难,因为其中一些补贴针对的是在国际竞争中遇到困难的经济部门(农业、公路货运),而另一部分则针对有利于环境的部门(公共交通)”[11]。

2.2. 水污染税和水使用税

[来源:© Loire-Bretagne Water Agency]

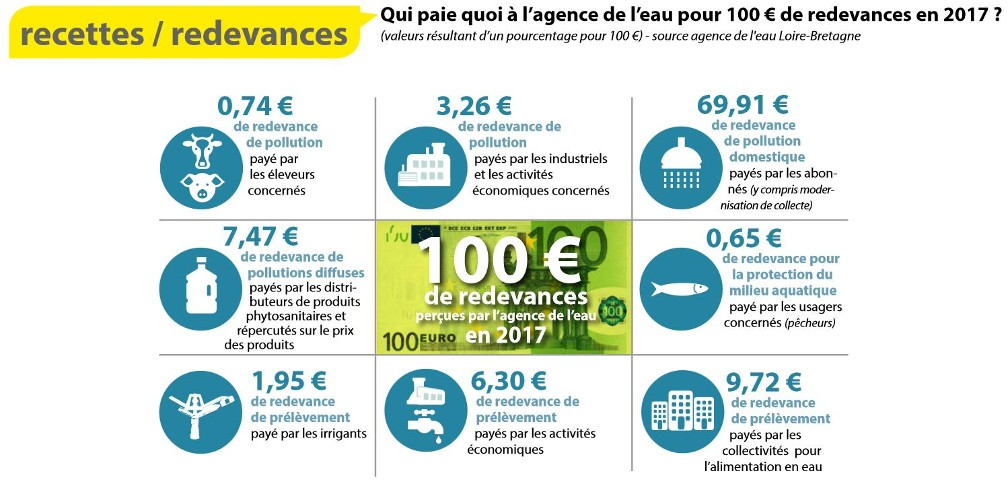

水的使用尤其需要缴纳与用水量直接相关的消耗费或取水费,以及用于资助网络和处理厂建的污染税费(图5)。这是与排放到环境中的污染物有关的排放费。它涉及两种类型的税收:

生活污染费,与用水量成比例,根据每个居民的用水量计算得来。

对所有产生污染排放的经济或工业活动征收的非生活污染费,这与排放到水环境中的污染量成正比(图5)

[来源:Lamiot[GFDL (http://www.gnu.org/copyleft/fdl.html) 或 CC BY 3.0 (https://creativecommons.org/licenses/by/3.0)],来自维基共享资源]

然而,这些税费标准并未定得高到足以大幅减少污染,也没有涵盖所有污染类型(图6)。矿物肥料造成的污染就不包括在内。这些物质对内陆和沿海水域造成的破坏(例如绿藻,参见“环境中的硝酸盐”)并没有反映在它们的价格中[12]。

同样,产品使用费也包含在污染产品制造或使用时的价格中。例如,对销售植物保护产品(前TGAP植物检疫)征收的扩散污染税。这种征税考虑到了产品所含物质的毒性和危险性。法国植物检疫产品的经销商和在国外采购产品的用户(农民或买家)对此负有责任。

这些税费的名称具有误导性。它们实际上是税收而不是特许权使用费,因为它们不是“所提供服务的直接和个性化对应物”[12]。不过,应该指出的是,污染费是一种激励措施,因为它与释放到环境中的污染量或由此造成的损害成正比。这种征税比例有利于减少污染。

2.3. 排污许可

作为格勒内勒环境圆桌会议的主要举措之一,2007年的《财政法修订案》设立了奖惩制。其激励维度倾向于鼓励个人和公司选择污染更小、二氧化碳排放量更少的车型。

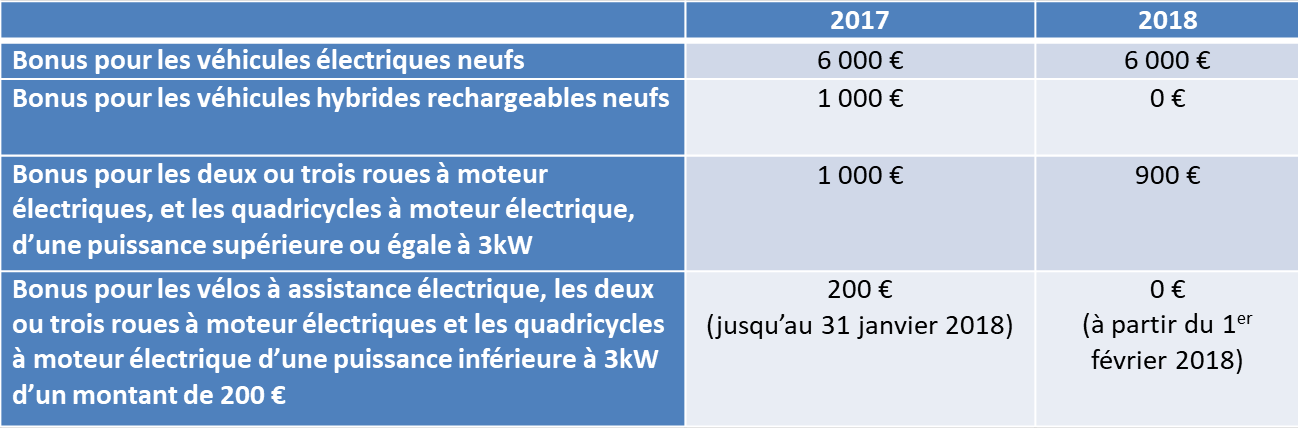

奖惩制度的制定基于一个量表,自创建以来,这个量表标准演变得愈加严苛,奖金难以获得。只有二氧化碳排放量低于60克的汽车才能获得1000欧元的奖金。排放二氧化碳排放量低于20克的电动汽车能获得6000欧元;如果是报废车龄超过10年的柴油汽车,奖金最高可达10000欧元。当二氧化碳排放量大于或等于191克时,罚款将大幅提高至1万欧元。两轮车、三轮车、四轮汽车和四轮摩托车也可根据其功率获得相应的奖金。

2018年《财政法》保留了奖惩制度,但降低了其吸引力。特别是该法保留了对购买电动汽车6,000欧元的奖励,但对处置旧柴油车或汽油车的补贴总额限制在8,500欧元。同样的情况也适用于购买带有电动马达的两轮、三轮或四轮车辆,其中购买小功率车辆的奖励被取消(表1)。2018年《财政法》对惩罚等级进行了修改,规定排放二氧化碳超过120克的车辆应缴纳50欧元的税款,如果二氧化碳排放量大于或等于191克,则征收10,500欧元的税款。

[来源:2018年财政法案,生态和团结发展部,部门预算介绍,新闻发布材料,2017年9月27日星期三,www.ecologique-solidaire.gouv.fr ]

[来源:© www.ecologique-solidaire.gouv.fr]

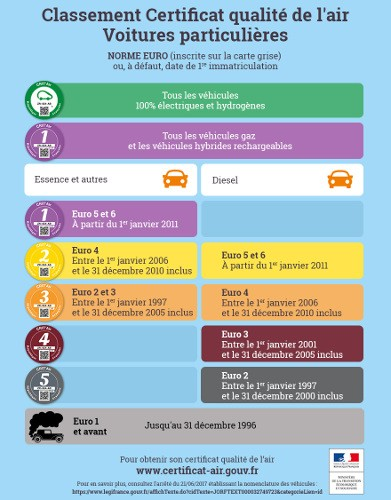

同时,根据2016年6月29日的法令[13],在空气污染达到高峰的情况下,可引入空气质量证书(Crit’air)。根据车辆的类别、发动机类型和使用年限不同,标签的颜色也不同,以此可以根据污染程度对车辆进行区分。可以设立交通管制区(RTA),禁止污染最严重的车辆通行(参见:法律如何保护空气质量?)。污染高峰期交通管制措施率先在巴黎实施,现已扩展到格勒诺布尔、里尔、斯特拉斯堡、里昂和图卢兹等主要城市地区。交通禁令由各个城市根据污染程度确定,主要涉及没有证书或属于4类和5类的污染最严重的车辆,以及在发生重大危机时属于3类的车辆(图7)。Crit’Air证书是强制性的。在检查时如未持有并出示该证书,则构成三类违法行为,可处以68欧元的罚款,自2017年7月1日起,罚款减至45欧元[14]。

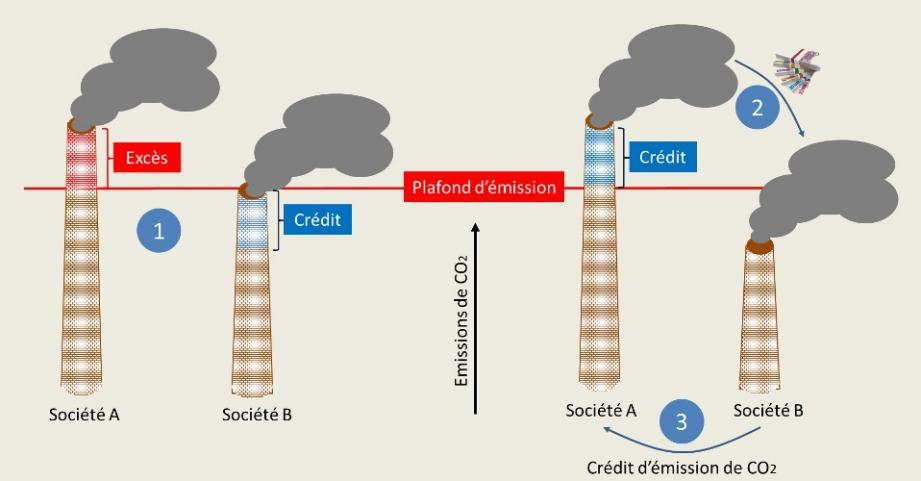

排放许可证市场是基于市场力量来减少大气中造成气候变化的温室气体排放数量。温室气体排放总量的限定值由各州确定。该总量将在相关行业之间进行分配。一个污染者的污染许可证(配额)可以出售给另一个污染者,从而形成了市场。制造商可以通过安装新装置限制污染,污染会低于预期。反之,竞争对手超过二氧化碳排放配额时,可能会出现排放交易(图8)。

http://www.assemblee-nationale.fr/13/rap-info/i2638.asp;www.assemblee-nationale.fr]

根据1997年12月11日的《京都议定书》,欧盟制定了温室气体排放限额交易制度(根据2003年10月13日的指令创建,2005年启用)。因此,为了能够进行排放温室气体的污染活动,企业必须从政府获得排放二氧化碳的许可。国家免费向其发放温室气体排放限额。企业可以根据其排放配额的盈亏情况 (即根据排放的污染量)进行交易。该制度通过每吨二氧化碳的价格,使温室气体排放配额市场的建立成为可能。

[来源:DR,http://energie-verte.blogspot.fr]

在系统实施的头几年该系统实施的初期(2005/2008年),只涉及一些部门(能源生产部门、矿产品部门、铁产品部门、纸板部门)。之后,该市场逐渐扩大到化学工业、有色金属工业和民航业。温室气体减排交易系统的有效性与碳的价格有关。随着2008年危机的爆发(图9),这一价格有所下降。目前正在努力达到吸引工业减少污染的价格水平。到2030年,应该会比现在高出10到20倍,达到每吨50到100美元[15]。为此,目前正在对该制度进行改革,将各国分配配额的权限交由欧盟,并从2020年起在拍卖配额和和监管机制的基础上建立一个真正的欧洲市场。

2.4.奖金和补贴

除豁免了一些看似对环境有害的补贴(如适用于国内消费税[16])外,财政援助还鼓励经济行为者改变他们的行为,以减少污染排放。农民和企业在改善自身结构时,可以从水务机构的财政支持中获益。个人可以利用国家设立的两种机制来改善其房屋的能源性能。

零利率生态贷款(eco-PTZ)是根据2009年《财政法》制定。自2017年颁布以来,该计划惠及自住或出租房屋的房主,无需任何资源条件,即可为生态翻新工程——促进节能和减少温室气体排放的工程——提供资金。工程必须由经认证的EGR(公认环境担保人)公司执行。

能源转型税收抵免(ECITC)[17] 可与之前的贷款相结合,发放给为提高主要住宅的环境质量而支出的业主或租户。它允许从所得税中扣除与提高能源绩效相关的支出额的30%,但对于单人、丧偶或离异人士总体上限为 8,000 欧元。夫妻或通过民事团结协议联系在一起的伴侣不超过16,000欧元,但须共同纳税[18]。此外,某些工作还需要满足与公司EGR认证相关的条件,才能从中受益。2018 年《财政法》规定,用可再生能源锅炉(热泵、木材锅炉)替换旧燃油锅炉可获得奖金。

2.5. 激励性定价

特殊的征税机制试图通过根据用户产生的污染对其征税,让用户意识到生活方式对环境的影响。因此,激励机制占主导地位。

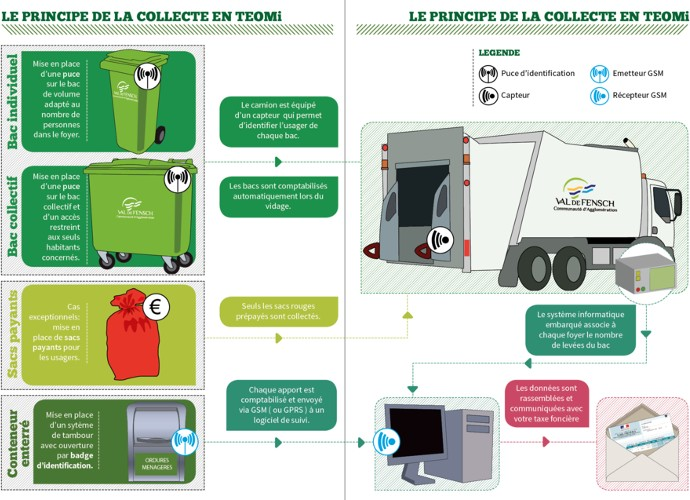

[来源:插图© CAVF 经 Communauté d’Agglomération du Val de Fensch (CAVF) 授权复制; http://www.agglo-valdefensch.fr/Infos-pratiques/Dechets/La-Taxe-d-Enlevement-des-Ordures-Menageres-incitative]。

在垃圾处理领域,格勒内勒环境圆桌会议强调激励性定价。它涉及生活垃圾收集的税费。两者都包括固定税费和可变税费,这取决于收集时垃圾箱的重量或数量以及产生的废弃物数量(见图10)。

激励性定价与生产者延伸责任原则同时适用。通过向经批准的机构缴纳费用,为收集和处理产品产生的废弃物提供资金,鼓励产品(药品、电气设备、轮胎、电池、家用产品、纺织品等)的制造商、进口商或分销商从源头上防止和限制废弃物的产生,并促进废物的回收。

该制度自2010年以来在法国蓬勃发展,2015年将覆盖500万居民。它在鼓励废弃物分类和减量方面非常有效:在实施该制度的社区,分类包装盒和包装纸的数量增加了三分之一,未分类的废物数量减少了三分之一。2015年《绿色增长能源转型法案》的目标是到2020年覆盖1,500万人,到2025年覆盖2500万人[11]。

[来源:© Arlésiens反对新停车计划,协会Facebook页面]

除此机制外,允许将产品退还给回收商从而收回押金的机制难以发展,尽管这个机制有助于限制浪费和重复利用。1980年代以前,玻璃瓶一直采用押金机制,但随着生产自动化和1992年生产者责任延伸制度的确立,押金机制逐渐被塑料瓶所取代。2014-2020年国家废弃物预防方案计划恢复押金制。

与空气污染作斗争(参见:法律如何保护空气质量?)的主要手段是征收停车税。高额的停车税可能会抑制汽车的使用。这种行为税的目的是限制市中心的汽车交通,并推广替代交通方式(公共交通、自行车、步行等),以减少污染大气的废气排放。这项政策有时会被误解,并可能激怒纳税人(图11)。

3.重要信息

环境税的主要基础是外部效应内部化理论和污染者付费原则,具有财政和经济目的。这是一种行为税,有助于纳税人意识到其活动对环境的有害影响。

环境税通过开发以能源、交通、污染和自然资源为重点的金融工具,应对重大环境问题。

除了具有约束性,环境税还包括劝阻和激励措施,例如污染许可证、补贴和激励性定价。

参考文献和注释

封面图片:雅克·乔亚德的蒙太奇,免版税图片。[来源:By why 137 from Trieste, Italy(2/2 uploadd by Sporti)[CC BY 2.0 (https://creativecommons.org/licenses/by/2.0)],来自维基共享资源]

[1] Pigou A., 1920, The Economics of Welfare, Macmillan.

[2] Caruana N., 2015, La fiscalité environnementale. Between tax imperatives and environmental objectives, a conceptual approach to environmental taxation, L’Harmattan, p.32

[3] 2005年3月1日的宪法法案将《环境宪章》纳入1958 年10月4日宪法的序言中。

[4] 根据1958年宪法第34条。

[5] Caudal S., 2014, La fiscalité de l’environnement, LGDJ, p. 28.

[6] 同上,第33页。

[7] Collin P., Environmental Taxation and Constitution, New Constitutional Council Papers, No. 43, April 2014.

[8] 2015年,所有所谓的生态税和关税的收益几乎与所得税相当(分别为621亿欧元和693亿欧元)。值得注意的是,虽然生态税在2012年至2015年间总体增长了12.1%,但在2007年至 2012年间增长了18.9%,即增幅更大(Information report on the application of tax measures, V. Rabault, Rapporteur General, Committee on Finance, the General Economy and Budgetary Control, National Assembly, 19 July 2016, www.assemblee-nationale.fr)。

[9] 税基是征税的基础。它与环境有关:它可以是对其使用征税的自然资源(水、能源……),也可以是对环境有害的产品(废弃物、资源污染、燃料……)。(Caudal S., La fiscalité de l’environnement, LGDJ, 2014, p.24-25)。

[10] 宪法委员会决定,2009年12月29日,2010年的首版《财政法》。

[11] CGDD Report, Ministry of the Environment, January 2017, La fiscalité environnementale : un état des lieux, www.agriculture.gouv.fr

[12] Caudal S., La fiscalité de l’environnement, prec. , p.25

[13] Decree No. 2016-858 of 29 June 2016 on air quality certificates, www.legifrance.gouv.fr.

[14] 2017年5月5日第2017-782号法令,加强对不遵守空气质量证书和空气污染事件应急措施的制裁。www.legifrance.gouv.fr。

[15] Herald B., May 31, 2017, The right price for carbon: $50 to $100 per tonne in 2030, www.novethic.fr

[16] 见上文2.1化石燃料的征税。

[17] 自2015年《财政法》出台以来,它已取代了可持续发展税收抵免。

[18] http://bofip.impots.gouv.fr

环境百科全书由环境和能源百科全书协会出版 (www.a3e.fr),该协会与格勒诺布尔阿尔卑斯大学和格勒诺布尔INP有合同关系,并由法国科学院赞助。

引用这篇文章: BALLANDRAS-ROZET Christelle (2024年3月11日), 环境税, 环境百科全书,咨询于 2026年7月29日 [在线ISSN 2555-0950]网址: https://www.encyclopedie-environnement.org/zh/societe-zh/environmental-taxation/.

环境百科全书中的文章是根据知识共享BY-NC-SA许可条款提供的,该许可授权复制的条件是:引用来源,不作商业使用,共享相同的初始条件,并且在每次重复使用或分发时复制知识共享BY-NC-SA许可声明。